A perda ou o roubo do cartão de crédito é uma situação que gera preocupação imediata ao consumidor, sobretudo pelo risco de utilização indevida por terceiros. No entanto, o ordenamento jurídico brasileiro oferece proteção clara ao consumidor que age de forma diligente, comunicando prontamente o ocorrido à instituição financeira.

Neste artigo, explicamos quais são os deveres do banco, quais providências o consumidor deve adotar e em que hipóteses é possível buscar o Judiciário para cancelar cobranças indevidas e obter indenização.

Comunicação imediata ao banco: o primeiro e mais importante passo

Ao perceber a perda, furto ou roubo do cartão de crédito, o consumidor deve entrar em contato imediatamente com a instituição financeira, solicitando o bloqueio e cancelamento do cartão.

Essa comunicação é fundamental porque, a partir do momento em que o banco é formalmente informado, a responsabilidade por eventuais transações passa a ser da instituição financeira, e não mais do consumidor.

É indispensável que o consumidor anote e guarde o número do protocolo de atendimento, pois ele serve como prova de que o bloqueio foi solicitado em determinado momento.

Uso indevido após o bloqueio: responsabilidade do banco

Se, mesmo após o pedido de bloqueio, o cartão for utilizado por terceiros, o consumidor não pode ser responsabilizado pelas compras realizadas. A falha, nesse caso, decorre da deficiência dos mecanismos de segurança do próprio banco.

A jurisprudência é pacífica no sentido de que a instituição financeira responde objetivamente pelos danos decorrentes de fraudes, nos termos do Código de Defesa do Consumidor, já que se trata de risco inerente à atividade bancária.

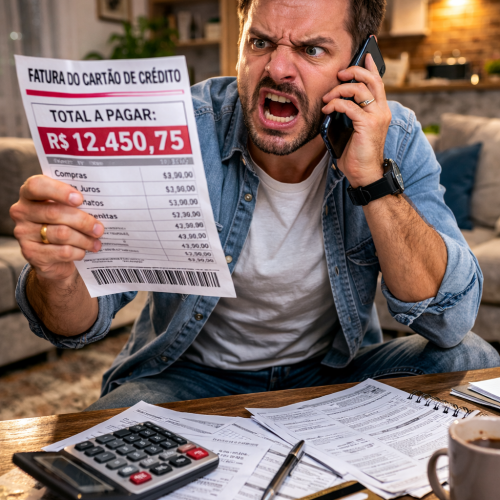

Contestação de compras não reconhecidas

Caso o consumidor identifique em sua fatura compras que não realizou, deve:

- Entrar em contato novamente com o banco;

- Solicitar o cancelamento administrativo das transações indevidas;

- Guardar faturas, extratos, prints e qualquer outro documento relacionado ao caso.

Esses registros são essenciais para eventual comprovação futura, especialmente se o problema não for resolvido de forma administrativa.

Cobrança indevida e direito à restituição em dobro

Se, mesmo após a contestação, o banco insistir na cobrança ou lançar os valores na fatura do consumidor, estará caracterizada a cobrança indevida.

Nessa hipótese, o consumidor pode buscar o Judiciário para:

- Declarar a inexistência do débito;

- Determinar o cancelamento definitivo da cobrança;

- Obter indenização por danos morais, quando demonstrado o abalo, o transtorno e o desgaste causados;

- Exigir a restituição em dobro dos valores pagos indevidamente, conforme prevê o artigo 42, parágrafo único, do Código de Defesa do Consumidor, salvo se o banco comprovar engano justificável.

Danos morais em casos de fraude com cartão de crédito

A utilização indevida do cartão, especialmente quando acompanhada de cobranças insistentes, negativação do nome ou recusa injustificada do banco em solucionar o problema, ultrapassa o mero aborrecimento cotidiano.

Nessas situações, os tribunais têm reconhecido o direito do consumidor à indenização por danos morais, em razão do estresse, da insegurança e do tempo perdido para resolver um problema que não deu causa.

Conclusão

Perder o cartão de crédito é, de fato, um transtorno. No entanto, o consumidor que age com rapidez e registra corretamente o pedido de bloqueio não pode ser penalizado por falhas de segurança da instituição financeira.

O Código de Defesa do Consumidor assegura proteção efetiva contra cobranças indevidas, fraudes e práticas abusivas, garantindo não apenas o cancelamento do débito, mas também a reparação dos danos sofridos.

Em caso de negativa injustificada por parte do banco, é plenamente possível buscar a tutela do Poder Judiciário para fazer valer esses direitos.