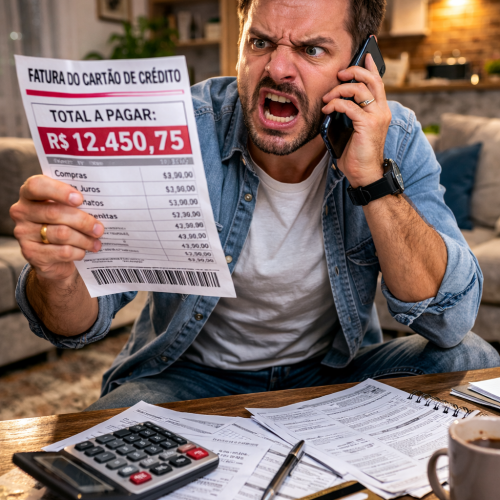

Imagine acordar e descobrir que sua conta bancária foi bloqueada ou que o limite do seu cartão foi reduzido, sem que você tivesse recebido qualquer aviso. Essa situação, infelizmente cada vez mais comum, gera não só um enorme transtorno financeiro, mas também a sensação de impotência diante do poder das instituições financeiras. A grande questão é: até onde vai o direito do banco e onde começa a violação do direito do consumidor?

O que os bancos podem (e o que não podem) fazer?

É verdade que os bancos têm a obrigação de adotar medidas de segurança. Bloqueios temporários podem ocorrer, por exemplo, em casos de suspeita de fraude, movimentações atípicas ou indícios de lavagem de dinheiro. Nesse contexto, a atuação preventiva faz sentido.

Porém, existe um limite. O Código de Defesa do Consumidor (CDC) e a Resolução nº 4.753/2019 do Banco Central são claros: o cliente deve ser informado, de forma imediata e transparente, sobre qualquer restrição imposta ao uso de sua conta. Em outras palavras, o banco pode proteger, mas não pode agir de forma arbitrária, deixando o consumidor sem acesso ao próprio dinheiro ou sem explicação adequada.

Bloqueio sem aviso: quando é abuso?

Ainda que o bloqueio preventivo seja admissível em situações excepcionais, o problema surge quando o banco não explica os motivos, não notifica o consumidor e não disponibiliza canais eficazes de solução. Nessas hipóteses, a prática deixa de ser medida de segurança e passa a ser conduta abusiva, contrária à boa-fé e à transparência que devem reger as relações de consumo.

É importante distinguir:

- Bloqueio de conta: impede totalmente o acesso aos valores.

- Redução de limite de crédito: diminui a disponibilidade do cliente, mas igualmente deve ser comunicada com antecedência.

Nos dois casos, a falta de aviso configura falha na prestação do serviço.

O impacto direto no consumidor

Quando o banco bloqueia a conta ou reduz o limite sem aviso, o consumidor não consegue pagar contas, fazer compras básicas, transferir valores ou cumprir compromissos profissionais. O desamparo financeiro é imediato e inevitável.

Por isso, os tribunais têm reconhecido que tais situações ultrapassam o mero aborrecimento. Trata-se de dano moral indenizável, já que o consumidor é privado do acesso ao próprio patrimônio, muitas vezes em momentos críticos da vida.

O que fazer diante do bloqueio?

Se você passar por uma situação como essa, alguns passos podem fazer diferença:

- Reclame diretamente ao banco e anote todos os protocolos de atendimento.

- Acione a ouvidoria se o problema não for resolvido.

- Registre queixa no Banco Central ou no portal consumidor.gov.br.

- Procure auxílio jurídico se o bloqueio persistir ou causar prejuízos. Na Justiça, é possível pedir:

- desbloqueio imediato;

- devolução de eventuais valores perdidos;

- indenização por danos morais e materiais.

Conclusão

Os bancos possuem, sim, instrumentos para proteger o sistema e os clientes contra fraudes. Mas esse poder não é ilimitado. O consumidor não pode ser surpreendido com bloqueios ou reduções de limite sem explicação ou aviso.

Se isso acontecer com você, saiba que não está desamparado: a lei e a Justiça garantem o direito ao desbloqueio, ao reembolso e, em muitos casos, à indenização por danos morais. Afinal, acesso ao próprio dinheiro não é favor do banco, é direito do consumidor.