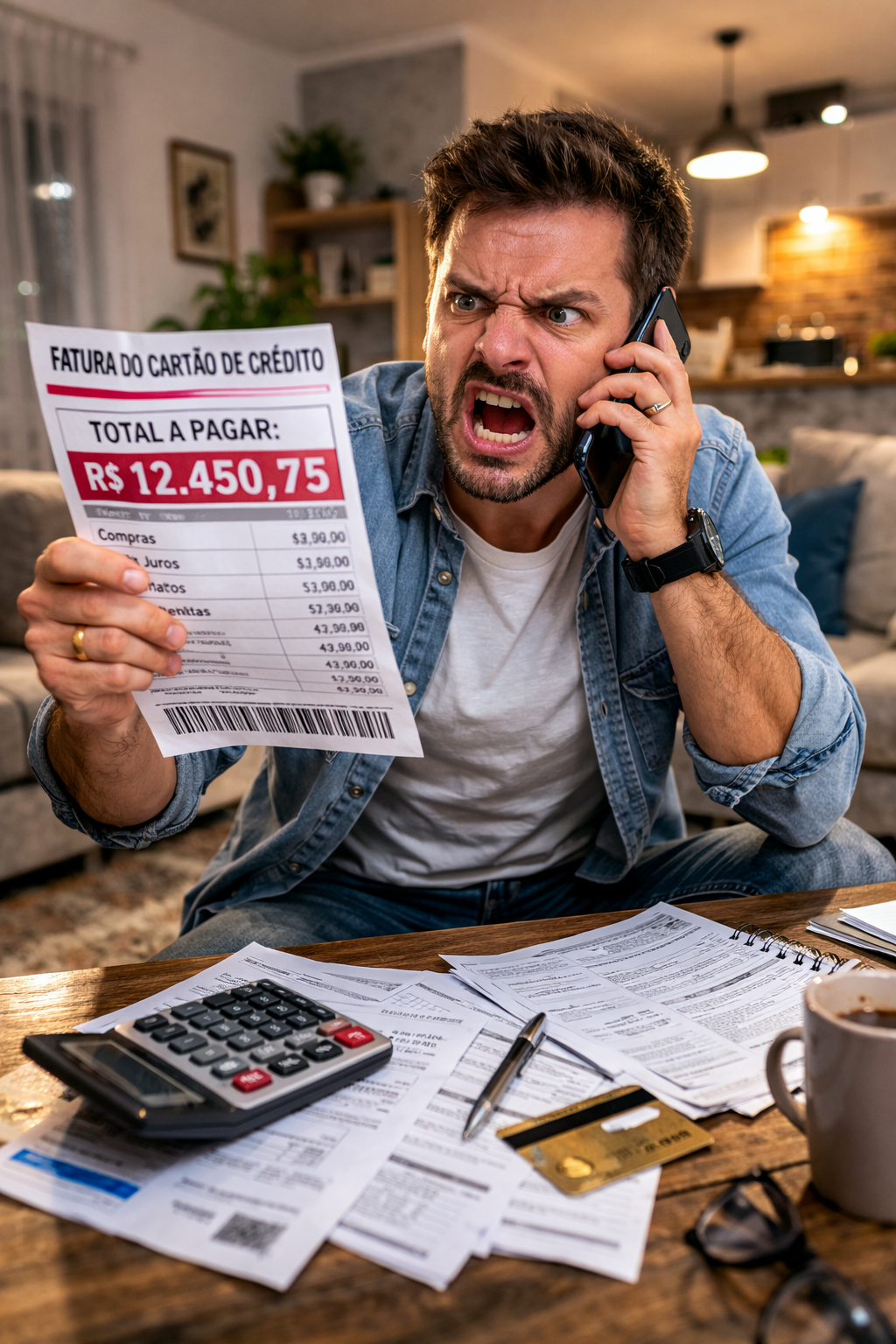

Períodos de grande movimentação, como Carnaval, festas, viagens e eventos, costumam aumentar significativamente o volume de transações com cartão de crédito e débito. Nesse contexto, também cresce a incidência de fraudes, clonagem de cartões e cobranças indevidas.

Muitos consumidores só percebem o problema quando a fatura fecha e identificam valores que não reconhecem. Diante dessa situação, é fundamental compreender quais são os direitos assegurados pela legislação e quais providências devem ser adotadas.

A importância de conferir a fatura com atenção

Conferir a fatura do cartão de crédito não é apenas uma recomendação de organização financeira, mas uma verdadeira medida de proteção.

Ao analisar a fatura, o consumidor deve verificar:

- Estabelecimentos em que realizou compras;

- Datas das transações;

- Valores cobrados.

Qualquer cobrança que não corresponda a uma compra efetivamente realizada deve ser imediatamente questionada.

O que fazer ao identificar compra não reconhecida

Ao constatar uma transação desconhecida, o consumidor deve:

- Entrar em contato imediatamente com a instituição financeira;

- Informar que não reconhece a compra;

- Solicitar a contestação da transação;

- Pedir o bloqueio do cartão e emissão de um novo;

- Anotar o número do protocolo de atendimento.

Essa comunicação rápida é essencial para resguardar os direitos do consumidor e evitar novos prejuízos.

Responsabilidade do banco em caso de fraude

As instituições financeiras possuem dever legal de segurança. Isso significa que devem adotar mecanismos capazes de:

- Prevenir fraudes;

- Monitorar transações atípicas;

- Bloquear operações suspeitas;

- Garantir a integridade do sistema.

Quando ocorre cobrança decorrente de fraude ou clonagem, e não há culpa exclusiva do consumidor, a responsabilidade é do banco.

Esse entendimento é amplamente consolidado na jurisprudência brasileira.

O banco pode negar o cancelamento da compra?

Não.

Se a compra não foi realizada pelo consumidor, a instituição financeira deve cancelar a transação e estornar o valor.

A insistência na cobrança caracteriza prática abusiva.

Nesses casos, o consumidor pode buscar o Poder Judiciário para:

- Declarar a inexistência da dívida;

- Determinar o cancelamento da cobrança;

- Impedir negativação do nome;

- Pleitear indenização por danos morais.

E se o consumidor já tiver pago a fatura?

Quando o consumidor paga valor indevido por cobrança que não reconhece, a legislação consumerista assegura o direito à restituição em dobro, conforme prevê o artigo 42, parágrafo único, do Código de Defesa do Consumidor.

Ou seja, além de não dever o valor, o consumidor pode exigir a devolução em dobro da quantia paga indevidamente.

Danos morais em cobranças indevidas

A cobrança de valor que o consumidor não realizou, especialmente quando acompanhada de negativa de solução administrativa, gera abalo que ultrapassa o mero aborrecimento.

A jurisprudência reconhece que esse tipo de situação pode ensejar indenização por danos morais, diante do estresse, da insegurança e da perda de tempo útil enfrentados pelo consumidor.

Conclusão

Identificar compras que não reconhece na fatura é situação grave e que exige atuação imediata.

O consumidor não é obrigado a arcar com prejuízos decorrentes de falhas na segurança do sistema bancário. Havendo fraude ou clonagem, o banco deve cancelar a cobrança e restituir os valores.

Diante de negativa injustificada, é possível buscar a tutela judicial para assegurar o reconhecimento da inexistência da dívida, a restituição dos valores e a reparação pelos danos sofridos.

Informação e vigilância são as melhores formas de proteção.