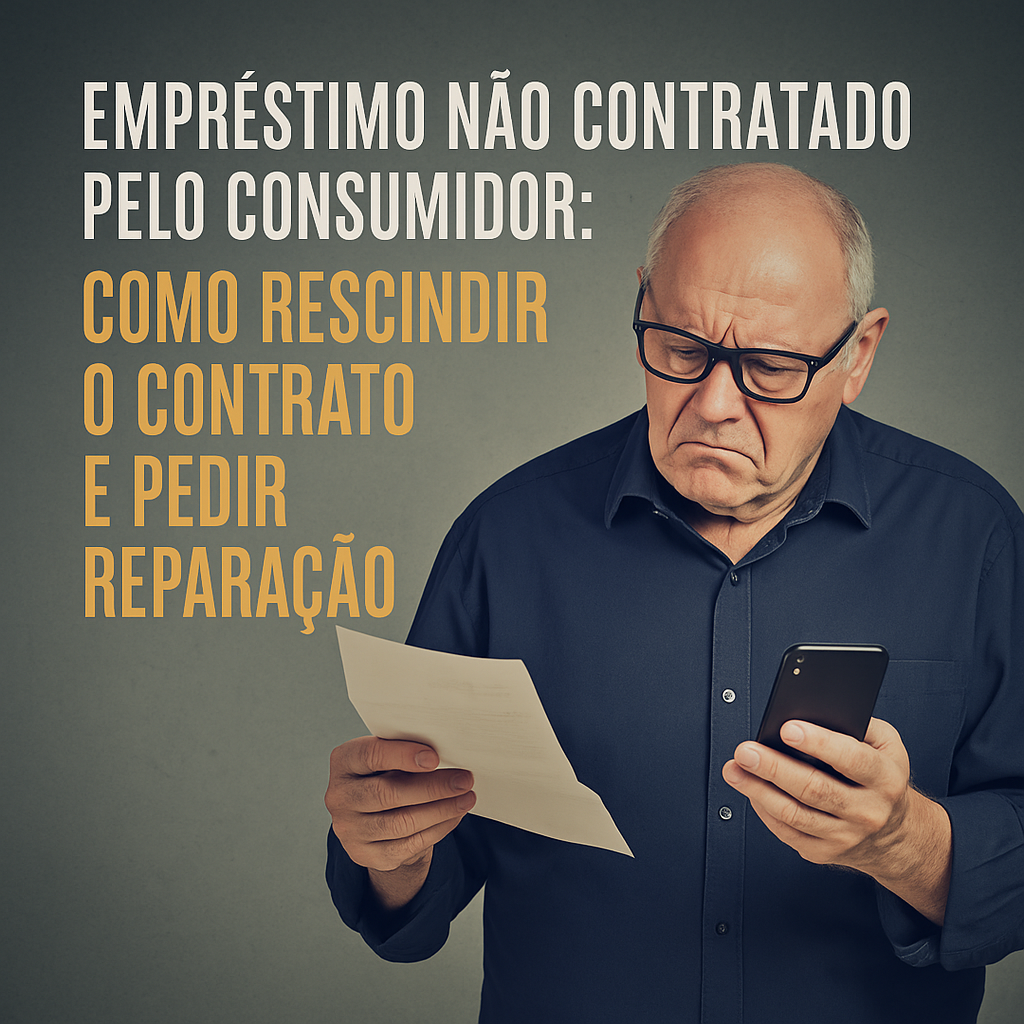

Você descobriu que um empréstimo foi feito em seu nome sem sua autorização? Está sofrendo com descontos indevidos no seu salário ou benefício do INSS? Saiba que essa prática é ilegal, configura abuso por parte da instituição financeira, e você tem direito à rescisão do contrato, devolução dos valores pagos (inclusive em dobro) e à indenização por danos morais.

Neste artigo, vamos te mostrar como agir diante de um empréstimo não contratado e quais são os seus direitos, segundo o Código de Defesa do Consumidor e o entendimento dos tribunais brasileiros.

Como Saber se Fizeram um Empréstimo em Seu Nome

Muitas vezes, o consumidor só percebe o problema quando vê descontos mensais inesperados em seu contracheque ou extrato do INSS. Em outros casos, o banco deposita o valor diretamente na conta da vítima, como se houvesse solicitação — e logo em seguida começa a descontar as parcelas.

Se você nunca assinou um contrato de empréstimo, não fez pedido por telefone, internet ou presencialmente, isso é um golpe ou erro bancário.

O Que Diz a Lei?

O Código de Defesa do Consumidor (CDC) protege quem é lesado por práticas abusivas ou contratos não solicitados. Os principais direitos são:

Rescisão imediata do contrato

Você pode exigir o cancelamento do contrato sem qualquer custo, uma vez que não autorizou a operação.

Devolução em dobro dos valores descontados

Segundo o artigo 42, parágrafo único do CDC, o consumidor cobrado indevidamente tem direito à devolução em dobro do valor pago, com correção monetária e juros legais.

Danos morais

A contratação indevida gera abalo emocional, insegurança financeira e até negativação do nome. A jurisprudência já reconhece a ocorrência de dano moral nesses casos, mesmo que não haja prova de prejuízo material.

Como Agir em Caso de Empréstimo Fraudulento

-

Reúna provas: extratos bancários, contracheque, comprovantes de desconto, prints de aplicativos e documentos que provem que você não contratou o empréstimo.

-

Solicite a rescisão extrajudicial: entre em contato com a instituição financeira, registre um protocolo e peça a imediata interrupção dos descontos e o estorno dos valores.

-

Registre uma reclamação no Banco Central, Procon e consumidor.gov.br.

-

Procure um advogado de confiança: caso a empresa não resolva, busque o Judiciário para pedir:

-

Anulação do contrato;

-

Devolução em dobro dos valores pagos;

-

Danos morais.

-

O Que a Justiça Tem Decidido

Tribunais em todo o Brasil têm condenado bancos a devolver os valores descontados indevidamente em dobro e a pagar indenizações por danos morais que variam de R$ 2.000 a R$ 10.000, a depender do caso.

Além disso, há entendimento pacificado de que o consumidor não precisa provar que não contratou o empréstimo, cabendo ao banco comprovar a existência do contrato assinado.

Conclusão

Se você está sendo vítima de um empréstimo que não contratou, não aceite passivamente essa injustiça. Você tem direitos assegurados por lei e pode — e deve — buscar reparação.

Atenção: Mesmo se o banco cancelar o contrato após a reclamação, a prática já gerou prejuízo e você pode ter direito a danos morais.